삼성중공업 주가전망-FLNG 수주 LNG 관련주

삼성중공업은 선박, 해양 플랫폼 등 판매업을 영위하는 조선업 기업입니다. 최근 코로나19 이후 삼성중공업 선박 수주량이 감소하면서 실적 부진을 겪고 있습니다. 다만 올해는 매출은 감소했지만 영업손실과 당기순손실 적자폭이 대폭 축소됐습니다.얼마 전 삼성중공업은 버뮤다 지역 선사 및 아프리카 지역 선사에 액화천연가스 운반선을 각 2천씩 수주했습니다. 2023년은 삼성중공업의 해.

삼성중공업은 2023년부터 선박 건조량 증가 덕분에 고정비 부담이 완화될 전망입니다. LNG선 건조가 시작되면서 컨테이너선 선박 가격도 오르는 동시에 삼성중공업의 영업이익 흑자 전환을 기대할 수 있습니다. FLNG 실적 기대

인기글

![[필리핀 부동산] 코로나19 치료제 올 하반기 상용화 예정 필리핀 마닐라 클라크 부동산 변화 예측](https://mblogthumb-phinf.pstatic.net/MjAyMTAxMDhfMTky/MDAxNjEwMDg4ODMzODk2.If_g_5HFqPG_sYcsD29xE0VEDV1dp3w3zT_xWSc2uZYg.f8b6FAPpBmFAwqJt4yP8bBLbQQwffWaeomEvWl79Lv4g.JPEG.whizenglish/%EC%82%AC%EB%B3%B8_-global-residential-cities-index-q3-2020-7701.pdf_page_2.jpg?type=w800 "[필리핀 부동산] 코로나19 치료제 올 하반기 상용화 예정 필리핀 마닐라 클라크 부동산 변화 예측")

![[유튜브] 2023 수입 및 수익순위 [대한민국 파워 유튜버] 크리에이터 리그 1위 ~ 100위 (2023.08.23)](https://thumb.mt.co.kr/06/2021/02/2021021311274021985_2.jpg/dims/optimize/ "[유튜브] 2023 수입 및 수익순위 [대한민국 파워 유튜버] 크리에이터 리그 1위 ~ 100위 (2023.08.23)")

2023년 삼성중공업의 FLNG 수주금액은 무려 90억달러입니다. 지난번 예상 수주금액 대비 소폭 증가해 삼성중공업의 FLNG 1기 수주를 20억달러로 가정하면 국내 조선기업 중 수주 모멘텀이 가장 크게 작용해 삼성중공업 주가 상승에도 큰 영향을 미칠 것으로 보입니다.특히 삼성중공업의 지난 1년간 주가는 박스권에 갇혀 있는 상태였습니다. 여기에 강한 수주 모멘텀과 영업이익 흑자 전환으로 수익성이 개선되면 박스권 상향 돌파는 그리 어렵지 않을 것으로 보입니다. 삼성중공업 목표주가

삼성중공업의 현재 주가는 5,120원입니다. 박스권이긴 하지만 저점과 고점은 점점 낮아지는 추세였습니다. 삼성중공업의 과거부터 현재까지의 실적을 보면 이렇게 될 만합니다.

최근 2년간의 외국인의 삼성중공업 주식 보유율입니다. 최저 주식 보유율은 13.15%였지만 현재는 계속 상승해 15.90%까지 상승하고 있습니다. 2023년 삼성중공업의 영업이익 개선과 FLNG 수주 기대감에 외국인들도 관심을 보이고 있는 것 같습니다.

다음은 삼성중공업의 목표주가입니다. 이달에는 총 9개 증권사에서 삼성중공업 목표주가에 대한 의견을 제시했는데, 삼성중공업의 평균 목표주가는 2,150원으로 현재 주가인 5,120원에서 7,278억원 증가한 금액입니다.증권사 9곳 중 1곳은 강력매수, 5곳은 매수, 3곳은 중립의견을 보여 이달 삼성중공업 목표주가는 지난달 목표주가에서 조금 하락했습니다. 증권사들도 2023년 삼성중공업의 상승 모멘텀을 기대하겠지만 이달 목표주가는 하락하면서 조금 소극적인 모습입니다. 삼성중공업의 실적 및 재무

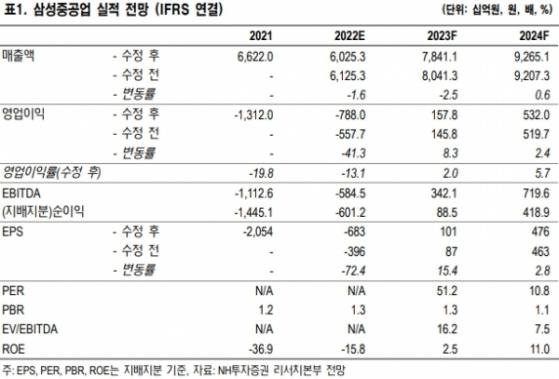

삼성중공업의 2022년 예상 실적입니다. 매출액은 총 6조1,095억원을 예상하고 있으며 2019년 7.3조원에서 매년 꾸준히 하락하고 있습니다. 다만 영업손실과 당기순손실 금액은 대폭 축소되었습니다. 작년 영업손실은 -1.3조원이었지만 올해 영업손실은 -5,782억원을 예상하고 있습니다. 당기순손실도 -1.4조원에서 -3,978억원으로 크게 축소될 전망입니다.올해 삼성중공업의 매출 감소에도 불구하고 영업손실과 당기순손실이 감소한 이유는 삼성중공업이 원가율 판관비 관리에 힘쓴 것으로 보입니다.삼성중공업의 올해 예상 ROE(자기자본이익률)는 -9.64%로 지난해 -36%에서 크게 감소했습니다. 증권사 의견처럼 내년에는 흑자전환이 될지 기대되지만 투자를 고려할 때는 조급해하지 말고 접근하는 것이 중요합니다. 적자에서 흑자로 올라갈 때 주가 상승에도 큰 영향을 미치는 것은 아시겠지만 한꺼번에 많은 비율로 투자하려면 현재의 적자 리스크를 감당해야 합니다.

삼성중공업은 2023년 LNG선 수주 및 컨테이너선 가격 증가, FLNG 실적을 기대하고 있습니다. 하지만 현재 적자 수준을 확인하고 내년 예상 실적만 맹신하는 일은 없도록 합시다.끝.